據(jù)咨詢公司伍德麥肯茲統(tǒng)計��,目前中國規(guī)劃和建設中的風電項目總容量超過1億千瓦�,裝機總量已接近現(xiàn)有風電裝機量的一半。國家能源局資料顯示,截至今年6月底�����,中國風電累計裝機量為2.17億千瓦

圖1:三北地區(qū)棄風率變化 數(shù)據(jù)來源:根據(jù)公開資料整理

業(yè)內人士擔憂��,新一輪風電大基地的電源建設規(guī)模已大于電網(wǎng)建設規(guī)模�,將再次出現(xiàn)棄風限電的情況。“未來幾年里�����,三北地區(qū)棄風限電將是必然的��。

風電大基地2.0

圖1:三北地區(qū)棄風率變化 數(shù)據(jù)來源:根據(jù)公開資料整理

國家能源局于2017年叫停了三北地區(qū)的風電建設��,將內蒙古�����、甘肅��、新疆��、黑龍江等六省區(qū)設為風電開發(fā)建設紅色預警區(qū)域�,停止新增風電裝機核準。2018年、2019年���,內蒙古連續(xù)兩年跳出紅色預警區(qū)�,轉變?yōu)轱L電開發(fā)橙色預警區(qū)�。而甘肅,新疆直到2020年才摘下紅色預警的帽子����,轉變?yōu)槌壬A警區(qū)域。

2020-2029����,中國風電將有超過2.5億千瓦新增

大部分風電基地項目將集中在未來五年開建和并網(wǎng)。風電大基地項目多位于風速較好且易于吊裝的區(qū)域�,度電成本較低。

三北地區(qū)擁有的技術可開發(fā)風電資源占全國的80%���。截至2019年底����,三北地區(qū)的裝機容量占全國70%�����。棄風限電的情況近幾年逐漸好轉��,2019年全國平均棄風率4%��,同比下降3個百分點����。

此輪大基地建設高潮,最受關注的是國電投旗下位于內蒙古烏蘭察布的600萬千瓦風電項目�。該項目是全球單體規(guī)模最大的陸上風電項目,也是國內首個大規(guī)?���?稍偕茉雌絻r上網(wǎng)示范項目,于2019年9月開工�,計劃于2020年底前并網(wǎng)發(fā)電。

知情業(yè)內人士告訴《財經(jīng)》記者��,國電投在內蒙古的多個項目所屬員工此前已調至烏蘭察布項目���,該項目建設進展較為順利�����。消納方案此前已作出規(guī)劃����,但具體落實情況不明。

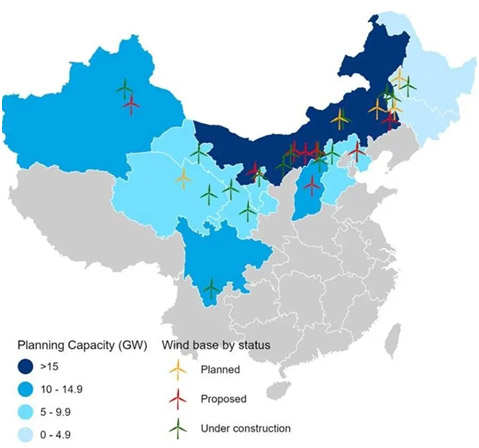

圖2:規(guī)劃和建設中的風電項目 資料來源:伍德麥肯茲咨詢有限公司

特高壓外送真的靠譜嗎

業(yè)內人士認為�,當前以及中短期內,三北地區(qū)的風電消納難度不亞于幾年前�����。

根據(jù)國家能源局的相關規(guī)定����,風電開發(fā)橙色預警區(qū)域的新增風電項目,須是利用跨省跨區(qū)輸電通道的外送項目����,或者落實本地消納措施的平價項目。從三北地區(qū)的電力供需情況看��,新增的大基地項目大多將通過特高壓輸電線路���,外送至中東部和南方地區(qū)���。

特高壓輸電線路因其投資巨大、輸送效率存爭議�,建設速度并不快�����。據(jù)彭博新能源財經(jīng)統(tǒng)計,截至2020年上半年��,中國已全面投運的特高壓輸電線路共21條����,總輸電能力約合1.54億千瓦。2019年��,全國特高壓輸電線路的平均利用率為53%�����,風電和光伏占其輸電量的比重從四年前的4%增加到了13%��。

圖3:特高線輸電線路分布圖資料來源:興業(yè)證券

以物理平衡的視角看����,大基地外送風電的輸入地并不是一直缺電,只是在某些尖峰時刻局部缺電����,這意味著這種僵直外送的電力���,在某些時候的價格高于其價值。因此����,特高壓外送通道如果達不到設定的利用率、風電外送的實際成本將遠高于設定水平�。

隨著電力需求過剩的加劇,以及風光裝機比例的提高���,特高壓僵直外送模式帶來的低效率和高成本損失將日益明顯����,大基地模式屬于“強買強賣”����,應立即停止。同時���,要改變當前僵化的調度范式����,構建“網(wǎng)對網(wǎng)”的外送模式�。

新能源電力并網(wǎng)成本的上升已引起越來越多的關注�。這也是未來影響風電大基地外送的重要因素��。

中國人民大學應用經(jīng)濟學院助理教授鄭?認為�,新能源電力的消納會對電網(wǎng)的安全性和穩(wěn)定性帶來負面影響,產(chǎn)生更多的消納成本����,這一成本將隨著新能源裝機比率的提升而逐漸增加�����。在肯定新能源發(fā)電的正外部性的同時��,也要客觀評估其對電網(wǎng)造成的消納成本����。業(yè)界應合理規(guī)劃新能源裝機、建立健康的成本分攤機制���,才能更好消納新能源�。

目前機制下����,電網(wǎng)企業(yè)對新能源電力消納的積極性不高�����。為了提高電網(wǎng)系統(tǒng)對新能源的消納能力�����,風電大基地項目幾乎都被要求配建火電調峰機組�����,或者儲能項目�����。綠色和平資深項目主任張文佺對《財經(jīng)》記者表示�,無論是配建火電還是儲能項目����,都增加了大基地風電開發(fā)的成本。這樣控制了棄風率��,卻違背了建設大基地項目低成本的初衷���,降低了風電外送的經(jīng)濟性�。

電力過剩,火電風電光電競爭加劇

特高壓外送通道的短缺可以通過時間慢慢彌補�,而全國電力供應過剩的趨勢,則是風電大基地項目更難解的難題����。

對于上一輪風電大基地棄風限電的原因,國家發(fā)改委原副主任�、國家能源局原局長張國寶生前曾撰文稱,表面上看起來是因為外送通道的短缺��,根本原因則是電力需求增長乏力���。

以國電投烏蘭察布600萬千瓦風電基地為例,該項目所發(fā)電量將通過500千伏交流通道跨區(qū)域輸送至京津冀電網(wǎng)�����,每年將為京津冀地區(qū)輸送約200億千瓦時電量���。“華北電網(wǎng)本就不缺電���,再接入這么多的風電,將如何消納?“多位業(yè)內人士對《財經(jīng)》記者表示了擔憂。

中電聯(lián)發(fā)布的報告稱��,2019年全國電力供需總體平衡����。東北、西北區(qū)域電力供應能力富余;華北����、華東、華中��、南方區(qū)域電力供需總體平衡 ����。

圖4:2020年1到7月新增發(fā)電裝機容量 數(shù)據(jù)來源:國家能源局

除了面對火電的競爭,風電大基地項目未來還要與東部海上風電��,以及光伏發(fā)電競爭���。謝長軍認為�,中國海上風電成本逐年下降���,有望在五年左右擺脫補貼����,達到平價上網(wǎng)水平。屆時�,大基地外送的風電將進一步降低競爭力。中國光伏累計裝機容量將于2020年首次趕超風電累計裝機量����。2019年,光伏項目的度電成本首次低于陸上風電項目��。預計2025年后���,光伏與風電的發(fā)電成本均低于煤電���,這兩種發(fā)電技術之間的競爭將會加劇,尤其是在風資源與光伏資源豐富的省份��。